Détermination de la plus-value imposable dans les opérations de restauration immobilière

Les dépenses permettant de majorer le prix d’acquisition, et donc de réduire le montant de la plus-value imposable, sont limitativement énumérées par l’article 150 VB du CGI mais dépendent également du régime fiscal applicable à l’opération de restauration immobilière.

Les règles applicables selon la typologie de l’opération concernée seront rappelées.

I. Les dépenses de travaux majorant le prix d’acquisition

Le prix d’acquisition doit être majoré des frais notariés, des éventuelles commissions d’intermédiaires, des droits d’enregistrement et de certaines dépenses de travaux, à savoir les dépenses d’amélioration, de (re)construction ou d’agrandissement, sous réserve qu’elles n’aient pas déjà été déduites de l’assiette de l’impôt sur le revenu ou du revenu global ou été incluses dans la base d’une réduction ou d’un crédit d’impôt (article 150 VB II 4°du CGI).

Les dépenses d’entretien et de réparation sont, quant à elles, exclues des dépenses pouvant être prises en compte pour le calcul de la plus-value.

II. Plus-value et nature juridique de l’opération

Que l’opération soit effectuée dans le cadre d’une VIR (article 150 VB I du CGI) ou d’une ASL (et de manière générale, pour toute vente en l’état avec la réalisation de travaux par l’acquéreur), les modalités de majoration du prix d’acquisition pour le calcul de la plus-value immobilière sont identiques.

Ainsi, tant en VIR qu’en ASL, les dépenses de travaux ayant été déduites de l’assiette de l’impôt ou incluses dans la base d’une réduction ou d’un crédit d’impôt ne peuvent venir en majoration du prix d’acquisition de l’immeuble.

A l’occasion de la réponse du ministère de l’économie et des finances en date du 10 janvier 2019 (Rép. Min. n° 01409, JOAN 10 janv. 2019, page 134), l’administration fiscale a clairement précisé que « l’article 150 VB du CGI fait obstacle à ce que le montant des travaux réalisés dans le cadre d’un contrat de vente d’immeuble à rénover soit inclus dans le prix d’acquisition dès lors que ces dépenses ont déjà été prises en compte pour la détermination de l’impôt sur le revenu ».

La conclusion est la suivante « Ces règles assurent un traitement identique pour le calcul des plus-values de cession, selon que les dépenses de travaux ouvrant droit à la réduction d’impôt « Malraux » ont été effectuées dans le cadre d’une vente d’immeuble à rénover ou directement par le contribuable après l’acquisition ».

Il nous semble toutefois que cette position de l’administration fiscale puisse être remise en cause compte tenu de l’actuelle rédaction de l’article 150 VB I du CGI.

III. Plus-value et régime fiscal de l’opération

Si le contribuable ne peut en principe pas retenir les dépenses de travaux déjà comprises dans la base d’une réduction d’impôt afin de majorer le prix d’acquisition de son bien pour le calcul de la plus-value, il existe néanmoins une différence fondamentale entre le dispositif « Pinel » et les autres dispositifs de type « Malraux », « Denormandie » ou « Monument historique ».

En effet, pour ne pas pénaliser les contribuables qui investissent dans l’ancien, une mesure de tempérament bénéficie aux régimes fiscaux qui sont ouverts tant aux acquisitions de logements anciens qu’aux acquisitions de logements neufs ou en l’état futur d’achèvement, tel que le dispositif Pinel (BOI-RFPI-PVI-20-10-20 §265).

Ainsi, pour le dispositif dit « Pinel ancien » comme pour celui dit « Pinel neuf », il est possible de venir majorer le prix d’acquisition des dépenses de travaux déjà comprises dans la réduction d’impôt et ce, tant pour les opérations en VIR qu’en ASL.

L’administration fiscale précise que ce tempérament ne peut pas être transposé aux dispositifs fiscaux n’étant pas ouverts à l’acquisition de logements neufs, à l’instar du dispositif « Malraux » (BOI-RFPI-PVI-20-10-20-20 §265).

Le dispositif « Denormandie » n’étant pas en vigueur lors de la rédaction de cette doctrine administrative, son exclusion ne peut donc être délibérée. Il nous semblerait, le cas échéant, opportun d’interroger l’administration fiscale sur ce point afin de confirmer qu’il convient de traiter ce dispositif de la même manière que le dispositif « Pinel » dont il dérive.

S’agissant du dispositif « Monument Historique », la règle classique s’applique dès lors que les dépenses de travaux ont été déduites de l’assiette de l’impôt.

Toutefois, une précision doit être apportée en cas de non-respect de l’engagement de conservation de 15 ans. Dans un tel cas, les charges indûment imputées au titre des années antérieures doivent être intégrées aux revenus de l’année de la rupture de l’engagement de conservation et des deux années suivantes.

Dès lors, le contribuable peut, lorsque la plus-value de cession est imposable, demander, par voie de réclamation contentieuse, que le prix d’acquisition retenu pour le calcul de la plus-value soit majoré des dépenses de travaux ayant fait l’objet de la majoration de la base imposable.

Quelques précisions

La majoration forfaitaire du prix d’acquisition

Plutôt que de majorer son prix d’acquisition des dépenses de travaux pour leur montant réel, le contribuable peut opter pour une majoration forfaitaire de 15% de ce prix s’il cède son bien plus de 5 ans après son acquisition sans qu’il y ait lieu de rechercher si les dépenses de travaux ont déjà été déduites de l’assiette de l’impôt ou même simplement réalisées.

Précisions concernant l’imposition de la plus-value immobilière

La plus-value est imposable au titre de l’IR (au taux de 19 %) ainsi qu’au titre des prélèvements sociaux (au taux de 17,2 %), soit une imposition totale au taux de 36,2 %.

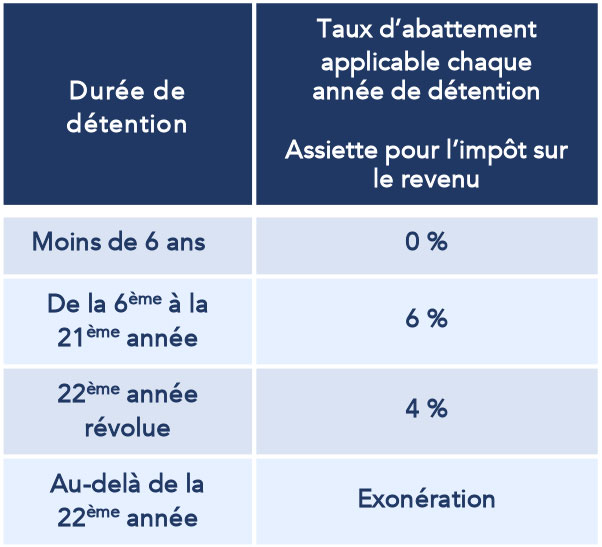

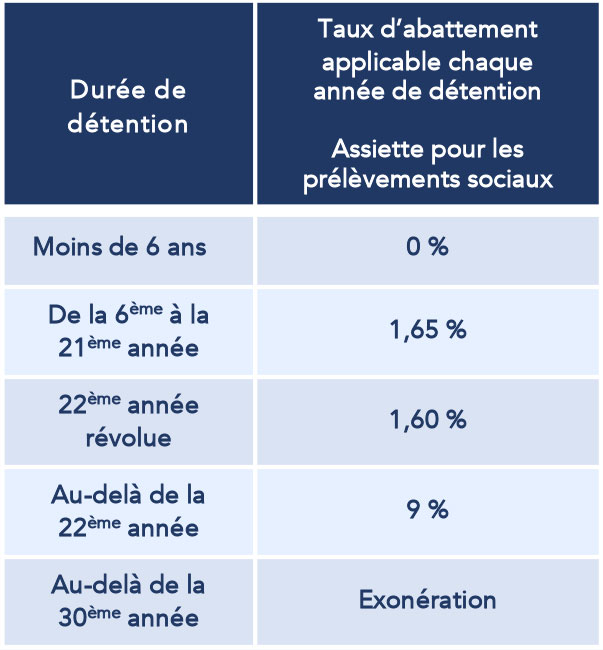

Les abattements pour durée de détention

|  |