Réduction d’impôt Pinel : Reconduction mais abaissement progressif des taux en 2023 et 2024

L’article 168 de la loi de finances pour 2021 du 29 décembre 2020 (n° 2020-1721) a reconduit le dispositif Pinel jusqu’en 2024.

Les taux de la réduction d’impôt sont cependant abaissés progressivement en 2023 et 2024 en vue d’un éventuel remplacement du dispositif.

Par exception, certains logements continueront de bénéficier des taux actuels de la réduction d’impôt.

DIMINUTION PROGRESSIVE DES TAUX DE LA RÉDUCTION D’IMPÔT PINEL EN 2023 ET 2024

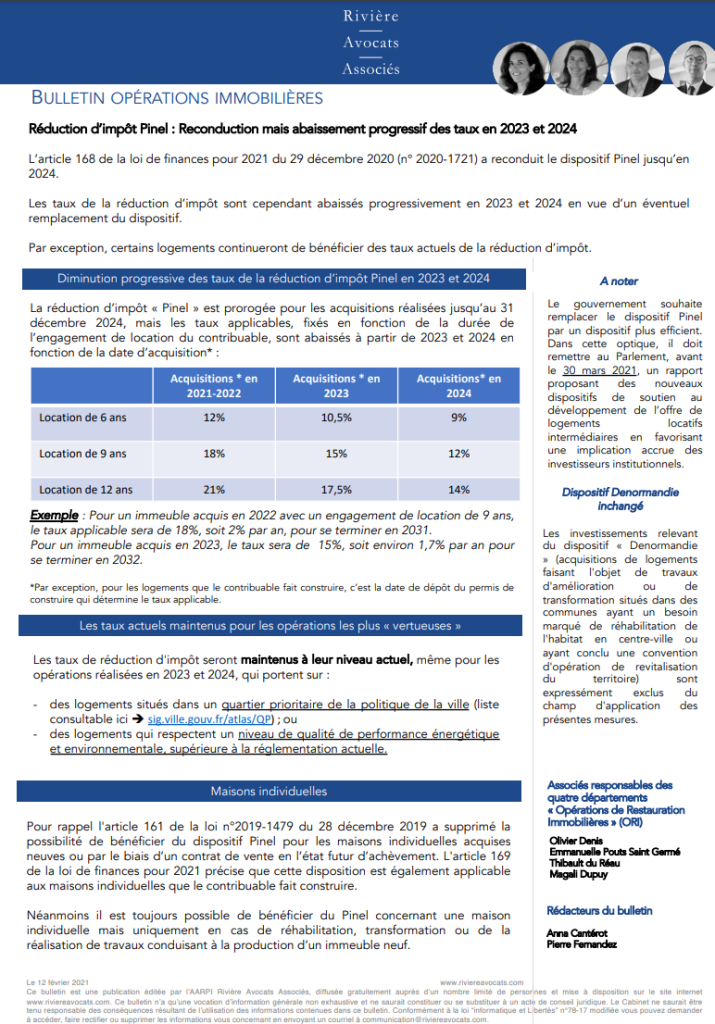

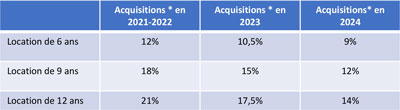

La réduction d’impôt « Pinel » est prorogée pour les acquisitions réalisées jusqu’au 31 décembre 2024, mais les taux applicables, fixés en fonction de la durée de l’engagement de location du contribuable, sont abaissés à partir de 2023 et 2024 en fonction de la date d’acquisition* :

|

Exemple : Pour un immeuble acquis en 2022 avec un engagement de location de 9 ans, le taux applicable sera de 18%, soit 2% par an, pour se terminer en 2031.

Pour un immeuble acquis en 2023, le taux sera de 15%, soit environ 1,7% par an pour se terminer en 2032.

* Par exception, pour les logements que le contribuable fait construire, c’est la date de dépôt du permis de construire qui détermine le taux applicable.

LES TAUX ACTUELS MAINTENUS POUR LES OPÉRATIONS LES PLUS « VERTUEUSES »

Les taux de réduction d'impôt seront maintenus à leur niveau actuel, même pour les opérations réalisées en 2023 et 2024, qui portent sur :

- des logements situés dans un quartier prioritaire de la politique de la ville (liste consultable ici : sig.ville.gouv.fr/atlas/QP) ; ou

- des logements qui respectent un niveau de qualité de performance énergétique et environnementale, supérieure à la réglementation actuelle.

MAISONS INDIVIDUELLES ET BÂTIMENTS D’HABITATION COLLECTIFS

Pour rappel l'article 161 de la loi n°2019-1479 du 28 décembre 2019 a supprimé la possibilité de bénéficier du dispositif Pinel pour les maisons individuelles acquises neuves ou par le biais d’un contrat de vente en l’état futur d’achèvement. L'article 169 de la loi de finances pour 2021 précise que cette disposition est également applicable aux maisons individuelles que le contribuable fait construire.

Néanmoins il est toujours possible de bénéficier du Pinel concernant une maison individuelle mais uniquement en cas de réhabilitation, transformation ou de la réalisation de travaux conduisant à la production d’un immeuble neuf.

A noter

Le gouvernement souhaite remplacer le dispositif Pinel par un dispositif plus efficient. Dans cette optique, il doit remettre au Parlement, avant le 30 mars 2021, un rapport proposant des nouveaux dispositifs de soutien au développement de l’offre de logements locatifs intermédiaires en favorisant une implication accrue des investisseurs institutionnels.

Dispositif Denormandie inchangé

Les investissements relevant du dispositif « Denormandie » (acquisitions de logements faisant l'objet de travaux d'amélioration ou de transformation situés dans des communes ayant un besoin marqué de réhabilitation de l'habitat en centre-ville ou ayant conclu une convention d'opération de revitalisation du territoire) sont expressément exclus du champ d'application des présentes mesures.