Proposer au public la souscription de titres de sociétés (actions, obligations…) est un excellent moyen de lever des capitaux. Dans la mesure où elle s’accompagne d’une communication suffisamment précise à l’égard des souscripteurs potentiels, cette pratique constitue une offre publique de titres financiers, selon la définition qu’en donne le règlement UE « Prospectus » du 14 juin 2017.

Mais l’offre publique de titres financiers fait l’objet d’une réglementation éparse et complexe, qui se superpose aux règles classiques du droit des sociétés, assortie de lourdes sanctions, dont on trouvera ci-après une synthèse.

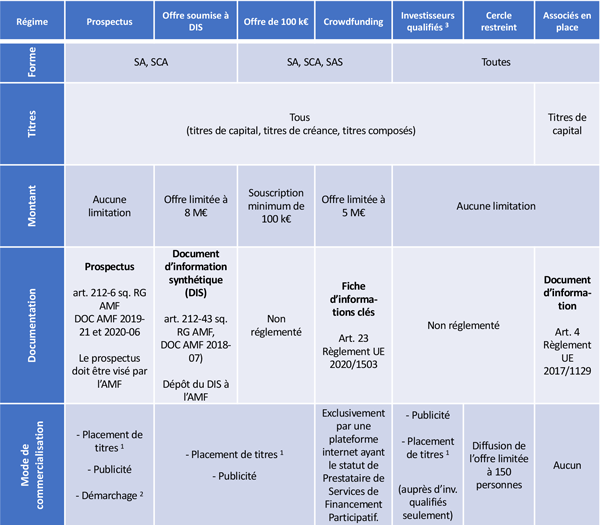

1 Le placement de titres (art. L. 321-1 du Code monétaire et financier) est un service financier réglementé consistant à rechercher des souscripteurs ou des acquéreurs pour le compte d’un émetteur. Il ne peut être exercé que par un prestataire de services d’investissement (PSI) agréé par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR).

NB : un conseiller en investissement financier n’a pas qualité pour exercer personnellement une activité de placement de titres. Il peut en revanche avoir une activité de conseil en haut de bilan (activité connexe non réglementée), ou intervenir comme apporteur d’affaires d’un PSI.

2 Le démarchage (art. L. 341-1 du CMF) est défini comme toute prise de contact non sollicitée, par quelque moyen que ce soit, avec une personne physique ou morale déterminée en vue d’obtenir (entre autres) la réalisation d’une opération sur un instrument financier (par exemple, acquisition ou souscription). L’activité de démarcheur financier est réglementée (carte de démarcheur, information des clients…).

3 Les investisseurs qualifiés (annexe II directive MIF II 2014/65) sont les Etats, les organismes publics, certains organismes financiers et grandes entreprises. Néanmoins, des particuliers peuvent, à leur demande, être considérés comme investisseurs qualifiés à condition de respecter certains critères, dont le PSI doit veiller au respect, tenant :

•Au nombre de transactions récentes sur instruments financiers,

•A la valeur du portefeuille d’instruments, A la connaissance du secteur concerné.

Les risques

- Une offre publique irrégulière est sanctionnée par la nullité des contrats conclus ou des titres émis (art. L. 411-1 CMF).

- L’Autorité des marchés financiers peut réaliser des contrôles et des enquêtes.

La commission des sanctions de l’Autorité des marchés financiers peut infliger des sanctions administratives en cas de manquement à ses règlements (notamment des sanctions pécuniaires pouvant aller jusqu’à cent millions d’euros).

- Enfin, des sanctions pénales peuvent être encourues : escroquerie, manquement aux règles sur le démarchage financier etc.

FIA : la zone grise

Constitue un fonds d’investis-sement alternatif (FIA) toute entité, hors OPCVM qui « lève des capitaux auprès d’un certain nombre d’investisseurs en vue de les investir, dans l’intérêt de ces investisseurs, conformément à une politique d’investissement que ces FIA ou leurs sociétés de gestion définissent. » (art. L. 214-24 du CMF)

Cette qualification entraîne des obligations contraignantes (société de gestion, dépositaire financier, contrôle de l’AMF).

Il convient donc d’être particulièrement attentif aux modalités de la levée de fonds et de fonctionnement de la société.