Présenté comme un outil de relance de l’investissement locatif privé dans un contexte de crise du logement et de disparition progressive des dispositifs existants, le statut du bailleur privé a fait l’objet de nombreuses réflexions avant son adoption dans le cadre du projet de loi de finances pour 2026.

Codifié à son article 47, ce dispositif repose sur un mécanisme d’amortissement fiscal applicable aux logements neufs et à certains logements anciens, mais dont la portée demeure encadrée par des plafonnements.

I. Les principales caractéristiques du statut du bailleur privé

A – Logements éligibles

Sont éligibles aux dispositifs les acquisitions de :

- Logements neufs – Logements acquis neufs, en VEFA ou que le contribuable fait construire lui-même ;

- Logements anciens – Logements qui font ou qui ont fait l’objet de travaux :

- Concourant à la production d’un immeuble neuf (au sens du 2° du 2 I de l’article 257 du CGI)

- OU d’amélioration satisfaisant aux critères d’une réhabilitation lourde (2ème al. du b du 7° du II de l’article 150 U du CGI) représentant au moins 30% du prix d’acquisition du logement.

L’acquisition, sinon le dépôt de la demande de permis de construire en cas de logement que le contribuable fait construire, doit intervenir entre le lendemain de la publication de la loi et le 31 décembre 2028.

Le logement doit être situé en France au sein d’un immeuble d’habitation collectif (aucune condition de zonage n’ayant été retenue).

Il s’applique sur option irrévocable du contribuable, exercée lors de la déclaration de revenus de l’année d’achèvement du logement ou des travaux, ou de son acquisition si celle-ci est postérieure.

B – Nature et modalités de l’avantage fiscal

L’avantage fiscal prend la forme d’un amortissement fiscal appliqué à une base forfaitairement fixée à 80% du prix d’acquisition du logement, augmenté le cas échéant du montant des travaux pour les logements anciens.

Le bénéfice du dispositif est subordonné à la souscription d’un engagement de location (cf. quelques précisions), lequel détermine le taux d’amortissement applicable selon la nature du logement (neuf ou ancien).

Le cumul des amortissements pratiqués sur un même bien ne peut excéder le prix d’acquisition du logement (montant des travaux inclus le cas échéant). Le point de départ de l’amortissement est fixé au premier jour du mois de l’achèvement de l’immeuble ou des travaux, ou de l’acquisition si elle est postérieure.

II. Les limites du dispositif

A – Plafonnement global des amortissements

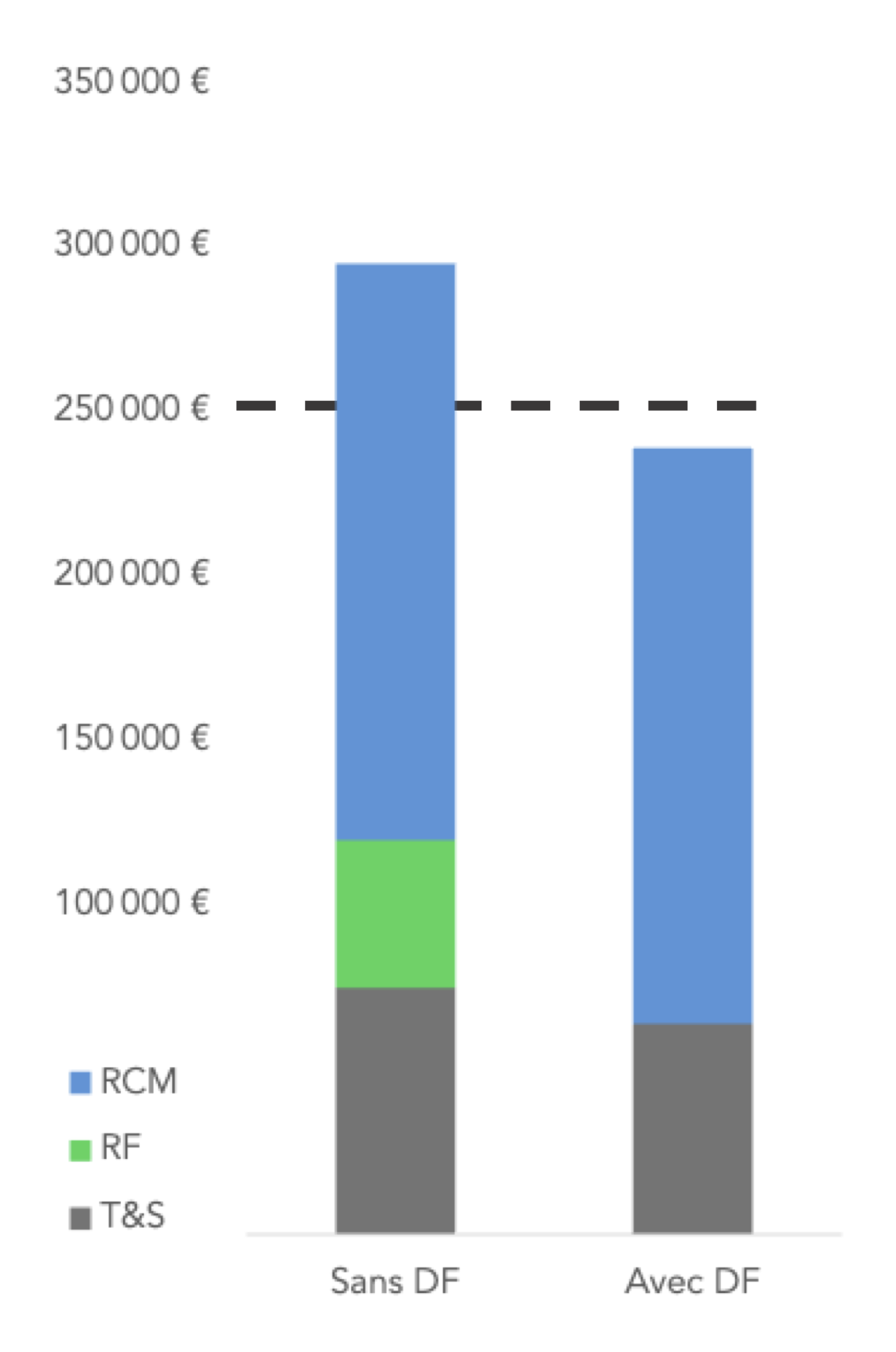

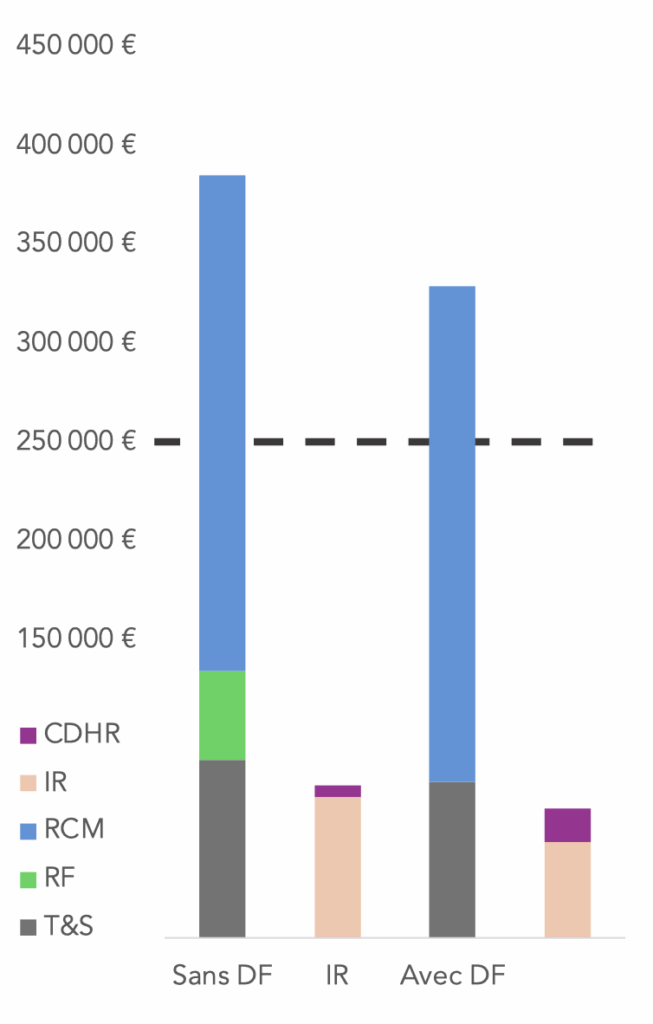

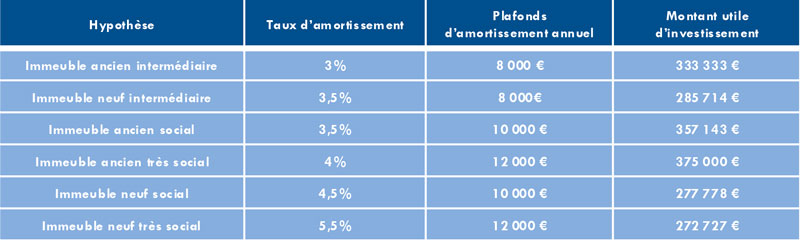

La première limite réside dans le plafonnement global des amortissements, fixé à 8 000 € par foyer fiscal et par an, tous investissements confondus. Ce plafond peut être majoré (de 2 000 € ou 4 000 €) lorsque 50% au moins des revenus issus des logements relevant du dispositif sont respectivement affectés à la location sociale ou très sociale.

Le montant utile d’investissement net de frais en tenant compte des majorations serait le suivant (dans le cas d’un investissement unique) :

B – Incompatibilité avec d’autres dispositifs fiscaux

Ce dispositif n’est pas cumulable avec :

- La réduction d’impôt « Loc’Avantages » et ce, alors même que les investisseurs sont soumis aux plafonds de ressources et de loyers prévus par ce dispositif ;

- Les dispositifs Malraux et Denormandie ainsi que ceux prévus par les articles 199 undecies A et C du CGI.

Ce dispositif n’est par ailleurs pas applicable aux immeubles classés ou inscrits au titre des Monuments historiques et ceux ayant reçu le label délivré par la Fondation du patrimoine.

C – Exigence énergétique élevée pour les logements anciens ne faisant pas l’objet de travaux concourant à la production d’un immeuble neuf

Après travaux, le logement doit notamment présenter un diagnostic de performance énergétique de classe A ou B. Cette exigence constitue un obstacle majeur pour les investisseurs eu égard aux contraintes techniques nécessaires pour atteindre un tel niveau de performance, qui sera le plus souvent impossible à mettre en œuvre en cas d’immeuble situé en centre-ville contraint par son environnement.

Quelques précisions

Engagement de location

Le logement doit être loué nu à usage de résidence principale du locataire pour une durée minimale de neuf ans.

Le bien ne doit pas être loué au profit d’un membre du foyer fiscal de l’investisseur ni d’un parent ou allié jusqu’au deuxième degré inclus.

Cet engagement doit prendre effet dans les douze mois suivant l’achèvement ou l’acquisition du bien.

L’engagement de location doit satisfaire aux conditions de loyers et ressources du locataire applicables :

- Au dispositif « Pinel » en cas de location intermédiaire ;

- Au dispositif « Loc’Avantages » en cas de location sociale ou très sociale.

Le non-respect de l’engagement de location entraîne la remise en cause de l’avantage fiscal sous forme d’une majoration du revenu net foncier du montant des amortissements déduits. Pour son imposition, ce montant est divisé par le nombre d’années civiles pendant lesquelles l’amortissement a été déduit. La fraction ainsi obtenue est ajoutée au revenu global net de l’année de rupture de l’engagement et l’impôt correspondant est égal au produit de la cotisation supplémentaire ainsi obtenue multiplié par ce même nombre d’années.

Modalités de détention du bien

Le dispositif est applicable en cas d’investissement réalisé par une société non soumise à l’impôt sur les sociétés sous réserve d’un engagement de conservation des titres jusqu’à l’expiration de la période de location.

Le dispositif n’est pas applicable en cas de démembrement du droit de propriété soit du logement, soit des titres de la société propriétaire.

Calcul de la plus-value

En cas de cession (à l’issue de la période d’engagement de location), les amortissements déduits devront être réintégrés en minoration du prix d’acquisition pour le calcul de la plus-value imposable.